کاهش نرخ بهره ایران | آیا روند رشد بازارها آغاز خواهد شد؟

در شرایطی که تنشهای ژئوپلیتیکی ایران بیش از هر زمان دیگری افزایش یافته، بانک مرکزی ایران (CBI) در ۲۵ تیر ۱۴۰۴ نرخ بهره بینبانکی را از ۲۳.۹۸ به ۲۳.۶۴ درصد کاهش داد. این نرخ، تعیینکننده سود سپردهها و وامهای بانکی است و نقش مهمی در جهتدهی بازارهای مالی دارد. در این مقاله، پیامدهای کاهش نرخ بهره روی بازارهای مالی ایران و تاثیرات کوتاهمدت را بررسی خواهیم کرد و سناریوهای تحلیلی اثرگذار روی بازارها را ارائه خواهیم کرد. تا پایان مقاله همراه ما باشید.

کاهش نرخ بهره بینبانکی ایران چه تاثیری روی بازارهای داخلی گذاشت؟

نرخ بهره بینبانکی ایران در دورهای قابل توجه (از مرداد ۱۴۰۳ تا تیر ۱۴۰۴) در سطوح بالایی قرار داشت و اکنون شاهد کاهش آن هستیم. این موضوع امیدواری نسبی در میان سرمایهگذاران ایجاد کرده و باعث رشد این بازار شده است. این نرخ آخرین بار قبل از ۲۴ مرداد ۱۴۰۳ زیر سطح ۲۳.۶۴ درصد قرار داشت اما پس از آن تا ۲۳.۹۸ درصد افزایش یافت و برای مدت طولانی در سطوح بالا باقی ماند که نشاندهنده سیاستهای انقباضی بانک مرکزی بود. در ادامه، تاثیراتی که کاهش اخیر نرخ بهره بینبانکی روی بازارهای مالی ایران گذاشته است، بررسی خواهیم کرد.

تاثیر کاهش نرخ بهره روی بازار تتر

مطابق تصویر زیر، دارایی تتر/تومان در ۲۵ تیر ۱۴۰۴ و پس از اعلام کاهش نرخ بهره، نوسانات مثبتی را تجربه کرد. در ادامه به دلیل انتشار اخبار مربوط به کاهش تنشهای سیاسی، دوباره وارد یک روند نزولی شد.

نمودار قیمت تتر | نوسان تتر پس از اعلام نرخ بهره

اگر تنشهای ژئوپلیتیکی در آینده کاهش یابند و روند کاهشی نرخ بهره ادامه پیدا کند، انتظار میرود اقتصاد ایران بهتدریج وارد فاز رونق شود. در چنین شرایطی احتمال افزایش تقاضا برای دارایی تتر وجود دارد و میتوان انتظار رشد قیمت را داشت.

خرید و فروش آسان تتر در بیتپین

-

معامله بیشاز ۳۰۰ کوین دیگر -

دریافت وام و اعتبار معاملاتی -

سرعت بالا در تکمیل سفارشات -

باتهای معاملهگر متنوع -

پشتیبانی ۲۴ ساعته

خرید تتر

تاثیر کاهش نرخ بهره روی بازار طلا

طبق تصویر زیر، بازار طلا در 25 تیر 1404 پس از اعلام کاهش نرخ بهره بینبانکی ایران، افزایش لحظهای را تجربه کرد اما طولی نکشید که به سرعت به روند اصلی خود بازگشت و مسیر نزولیاش را ادامه داد. یکی از دلایل کاهش قیمت طلا را میتوان انتقال سرمایه از این بازار به بورس ایران دانست.

نمودار قیمت طلا | نوسان قیمت طلا پس از کاهش نرخ بهره

در حال حاضر، ریسکهای ژئوپلیتیکی ایران در سطوح بالایی قرار دارند و تحلیلگران پیشبینی میکنند این وضعیت احتمالا در ماههای آینده ادامهدار باشد. در صورتی که این ریسکها دوباره بهطور قابلتوجهی افزایش یافته و تنشها تشدید شود، همزمان اگر روند کاهشی نرخ بهره ادامه یابد، احتمال رشد قیمت طلا وجود دارد. از سوی دیگر، اکنون رکود عمیق در اقتصاد ایران بوده و این موضوع بزودی میتواند باعث شود سرمایهها به سمت داراییهای امنی مانند طلا هدایت شوند.

برای مدیریت ریسکهای مرتبط با بازار طلای ایران، میتوانید اونس جهانی را بهصورت امن و مطمئن از طریق صرافی بیتپین معامله کنید.

خرید و فروش آسان پکس گلد در بیتپین

-

معامله بیشاز ۳۰۰ کوین دیگر -

دریافت وام و اعتبار معاملاتی -

سرعت بالا در تکمیل سفارشات -

باتهای معاملهگر متنوع -

پشتیبانی ۲۴ ساعته

خرید پکس گلد

تاثیر کاهش نرخ بهره روی بورس ایران

همانطور که نمودار زیر نشان میدهد، سیاست اخیر کاهش نرخ بهره بینبانکی از سوی بانک مرکزی، به ادامه روند صعودی بورس کمک کرده و از ۲۵ تیر ۱۴۰۴ تاکنون رشد ۲.۱۸ درصدی را ثبت کرده است. این اقدام بانک مرکزی، پس از دورهای که تنش میان ایران و اسرائیل باعث افت بازار سهام ایران شد، توانست با حمایت بزرگان بازار، جان تازهای به این بازار دهد و آن را بار دیگر به مسیر رشد بازگرداند.

نمودار شاخص کل بورس | روند بورس پس از کاهش نرخ بهره

این سیاست کاهش نرخ بهره، پتانسیل ورود سرمایه به بورس ایران را در کوتاهمدت افزایش داده و میتواند به رشد آن کمک کند. به طور کلی، میتوان انتظار داشت در صورت تداوم کاهش نرخ بهره در هفتههای آینده، بورس ایران تا محدوده ۲ میلیون و ۸۸۰ هزار تا ۳ میلیون و ۳۰ هزار واحد رشد کند.

از سوی دیگر، درصورتیکه نرخ بهره مجددا افزایش یابد، این موضوع میتواند تاثیر منفی روی بورس بگذارد و آن را تحت فشار قرار دهد.

نکته مهم دیگر این است که ریسکهای ژئوپلیتیکی ایران همچنان در سطح بالایی قرار دارند و باید حتما در تحلیلها مدنظر قرار گیرند. در شرایط فعلی، این ریسکهای خارجی بر بازارهای مالی ایران سایه افکندهاند و باید به صورت محافظهکارانه تصمیمهای سرمایهگذاری خود را اتخاذ کنید. علاوه بر این، نباید فراموش کرد که مذاکرات با کشورهای خارجی و تحولات ژئوپلیتیکی، عواملی کلیدی و تأثیرگذارتر از نرخ بهره هستند و نقش مهمی در جهتدهی به روند بازارها ایفا میکنند.

در مجموع، با توجه به تداوم ریسکهای منطقهای، تاثیر مثبت کاهش نرخ بهره بر بورس احتمالا در کوتاهمدت خواهد بود و پایداری آن نیازمند کنترل عوامل بیرونی و کاهش سطح نااطمینانی در محیط اقتصادی و سیاسی کشور است. اگر این ریسکهای خارجی کنترل شوند و دولت بتواند فضای اطمینان را افزایش دهد، میتوان امیدوار بود که این شرایط، همراه با سیاست کاهش نرخ بهره، اعتماد سرمایهگذاران را به بورس بازگرداند و یک روند صعودی جدید در بورس ایران آغاز شود.

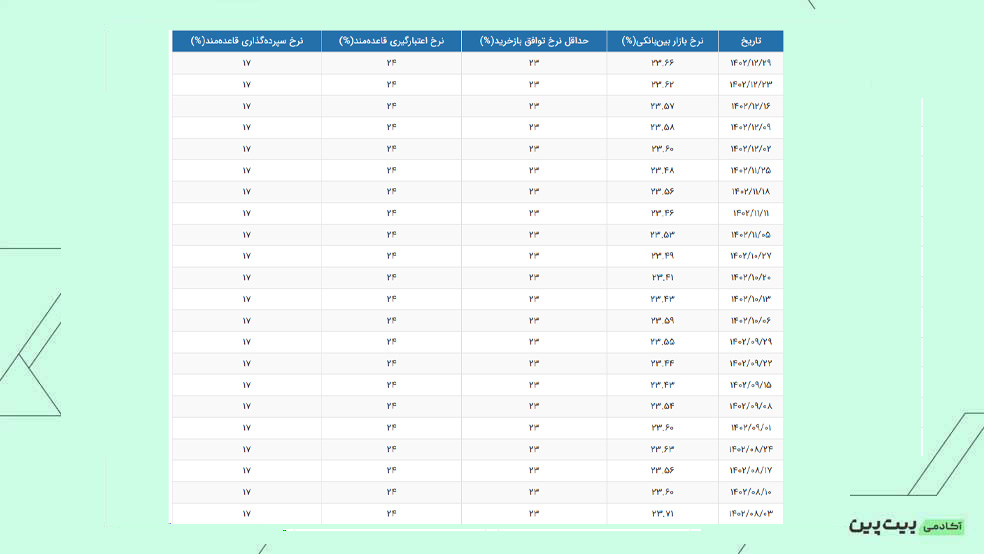

مثال: تاثیر کاهش نرخ بهره در سال ۱۴۰۲ روی بازارهای مالی ایران

در تصویر زیر، تغییرات نرخ بهره ایران در سال ۱۴۰۲ را مشاهده میکنید. این نرخ در 6 ماه دوم سال 1402 کاهشی شده و تا آخر سال در سطوح پایین بوده است. در ادامه تاثیر سیاست کاهش نرخ بهره در سال 1402 روی بازارهای مالی را خواهیم دید.

جدول تغییرات نرخ بهره بینبانکی ایران

دارایی تتر/تومان از ۳ آبان ۱۴۰۲ تا پایان سال، در دورهای که نرخ بهره در سطوح پایینی قرار داشت، رشد ۲۴ درصدی را تجربه کرد. این موضوع نشان میدهد کاهش نرخ بهره میتواند تاثیر قابلتوجهی بر داراییها داشته باشد و زمینهساز رشد آنها شود.

نمودار قیمت تتر | رشد تتر پس از کاهش نرخ بهره ایران

طبق تصویر زیر، بازار طلا در ایران پس از کاهش نرخ بهره در سال ۱۴۰۲ وارد یک روند صعودی شد و تا پایان سال، رشد چشمگیر ۳۵ درصدی را تجربه کرد. به طور کلی، سیاست کاهش نرخ بهره در زمانهایی که ریسکهای خارجی وجود ندارند بر بازارهای مالی ایران اثرگذار بوده و باعث رشد آنها شده است.

نمودار طلا | رشد طلا پس از کاهش نرخ بهره ایران

- بازار سهام ایران

با اجرای سیاست کاهش نرخ بهره در سال ۱۴۰۲، بورس ایران طی ۲ ماه و ۱۹ روز رشد ۱۳.۶ درصدی را تجربه کرد و توانست به سطح ۲ میلیون و ۲۰۰ هزار واحد برسد. تصویر زیر نمونهای است که نشان میدهد کاهش نرخ بهره چگونه میتواند در کوتاهمدت تاثیرات مثبتی روی بورس ایران داشته باشد.

نمودار شاخص کل بورس ایران

سناریوهای تحلیلی برای بازارهای مالی ایران

با توجه به وابستگی بازارهای مالی ایران به عوامل بیرونی، ضروری است در تحلیلها، سناریوهای مختلف را مد نظر قرار دهیم تا در صورت وقوع هرگونه اتفاق، بهترین تصمیم گرفته شود. در ادامه، سناریوهای احتمالی پیشرو را بررسی خواهیم کرد.

| سناریوها | روند احتمالی بورس | روند احتمالی طلا | روند احتمالی تتر |

| کاهش نرخ بهره برای جلوگیری از ادامه رکود اقتصادی | صعودی | افزایشی | صعودی |

| نرخ بهره ثابت و ادامه روند فعلی | نزولی یا نوسانی (رنج) | صعودی | افزایشی |

| پافشاری روی سیاستهای انقباضی و وقوع بحران مالی | نزولی | افزایشی | صعودی |

سناریو اول | کاهش نرخ بهره برای جلوگیری از ادامه رکود اقتصادی

در سناریو اول انتظار میرود بانک مرکزی ایران برای جلوگیری از تشدید رکود اقتصادی، تسهیل کمی (Quantitative Easing – QE) را اجرا کند. این سیاستها شامل کاهش نرخ بهره و عملیات بازار باز بوده که منجر به افزایش نقدینگی در اقتصاد، رونق نسبی کسبوکارها و تقویت ریسکپذیری سرمایهگذاران خواهد شد. چنین شرایطی میتواند مشابه دوران کرونا، موجب رشد سریع و انفجاری بازارهایی همچون طلا تتر و بورس شود.

البته باید در نظر داشت که حتی در چنین شرایط مثبتی، احتمال افزایش مجدد ریسکهای ژئوپلیتیکی و خارجی وجود دارد. در صورت وقوع تنش یا افزایش شدید این ریسکها، سرمایهگذاران ممکن است از تاثیر سیاستهای انبساطی چشمپوشی کرده و برای حفظ ارزش داراییهای خود، به سرعت سرمایهها را به سمت بازارهای امنتر مانند طلا و دلار هدایت کنند که در نتیجه، قیمت آنها رشد قابلتوجهی خواهد داشت.

سناریو دوم | نرخ بهره ثابت و ادامه روند فعلی

در سناریو دوم، شرایط فعلی حفظ شده و نرخ بهره بدون تغییر باقی خواهد ماند. در این حالت، رکود اقتصادی عمیقتر شده و تورم به دلیل آسیبهای وارده در زمان ناآرامی افزایش خواهد یافت. همچنین، نقدینگی بیشتری در دست مردم قرار میگیرد که احتمالا بخش عمدهای از آن به بازارهای طلا، تتر و دلار هدایت میشود. در نتیجه، بورس ایران به دلیل رکود شدید، در یک روند رنج، نوسان خواهد کرد یا حتی ممکن است روند آن نزولی شود.

سناریو سوم | پافشاری روی سیاستهای انقباضی و وقوع بحران مالی

در سناریو سوم، ممکن است بانک مرکزی ایران روی سیاستهای انقباضی مانند افزایش نرخ بهره و محدودیتهای بیشتر برای بانکها پافشاری کند. در این صورت، رکود اقتصادی عمیقتر شده، تورم به شدت افزایش مییابد و شاخصهای تولید و خدمات به سطوح بسیار پایینی کاهش خواهند یافت.

در چنین شرایطی، سرمایهگذاران به دنبال حفظ ارزش داراییهای خود هستند و سرمایهها به بازارهای مانند طلا و تتر (دلار دیجیتال) ورود میکنند، درحالیکه بورس ایران احتمالا روندی کاهشی را تجربه خواهد کرد.

نتیجهگیری

با توجه به روند اخیر و دادههای اقتصادی پس از ناآرامیها، سناریوی اول محتملتر به نظر میرسد و میتوان انتظار داشت بانک مرکزی به سوی سیاستهای انبساطی حرکت کند. در این صورت، بازارهای مالی نظیر بورس، طلا و تتر احتمالا رشد خوبی را داشته باشند.

البته ریسکهای ژئوپلیتیک، تصمیمات دولت و عوامل خارجی از مهمترین عواملی هستند که باید به دقت دنبال شوند، چون هر کدام میتوانند مسیر وقوع سناریوها را تغییر دهند. در نتیجه، باید تمام ریسکها را زیر نظر گرفت و طبق آنها به صورت هوشمندانه عمل کرد.

نظر شما درباره روند سیاستهای بانک مرکزی چیست؟ آیا بورس ایران، طلا و تتر دوباره میتوانند روند صعودی جدیدی را آغاز کنند؟ پیشبینی و نظرات خود را با ما در کامنت در میان بگذارید.

توجه: تمامی مقالههای منتشر شده در آکادمی بیتپین صرفا اهداف آموزشی دارند و به هیچ عنوان سیگنال خریدوفروش یا توصیهای برای سرمایهگذاری نیستند.